")

У 1968 році Едвард Альтман представив світові результати аналізу 66 компаній, серед яких половина компаній збанкрутували. Надалі його робота трансформувалася і в результаті було сформовано модель Альтмана для прогнозування банкрутства компаній.

Для аналізу Едвард взяв до уваги близько 22-х фінансових показників, потім виділив із них 5 основних (за результатами аналізу), які є показовими, і, застосувавши метод дискримінантного аналізу, вивів формулу.На сьогоднішній день популярні лише кілька моделей Альтмана:

На сегодняшний день популярны всего несколько моделей Альтмана:

двофакторна модель

п’ятифакторна модель

модифікована модель

Модель Альтмана дуже популярна західному ринку, т.к. прогнози, побудовані при використанні даної моделі, відрізняються надійністю та високою точністю. У середньому модель Альтмана передбачає банкрутство за 2 роки до його наступу.

Двофакторна модель Альтмана

Z= -0,3877 – 1,0736 CR + 0,579 LC/L ,

де:

CR (current ratio)- коефіцієнт поточної ліквідності;

LC (loan capital) – позиковий капітал;

L (liabilities) – пасиви.

Если Z>0, то можливість банкрутства висока, якщо Z<0, то низька. Точність цієї моделі не висока – близько 65%.

Незважаючи на низьку точність, дана модель широко застосовувалася в країнах СНД через свою простоту.

П’ятифакторна модель Альтмана

Далі модель розвивалася і трансформувалася на п’ятифакторну модель для більш точного визначення банкрутства. Ця модель широко застосовувалася для громадських компаній, які торгували цінними паперами на біржі.

Х1 власний оборотний капітал/сума активів;

Х2 – нерозподілений прибуток/сума активів;

Х3 – прибуток до оподаткування/сума активів;

Х4 – ринкова вартість власного капіталу/позиковий капітал;

Х5 – виторг / сума активів.

Z = 1,2Х1 + 1,4Х2 +3,3Х3 + 0,6Х4 + 1,0Х5 ,

Через кілька років Альтман доопрацював свою модель і представив світу модифікований варіант своєї формули для всіх приватних компаній:

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5,

Якщо Z<1.23, то ймовірність банкрутства висока, якщо Z>2.9, то низька. Чим вище значення, тим стабільніший стан компанії.

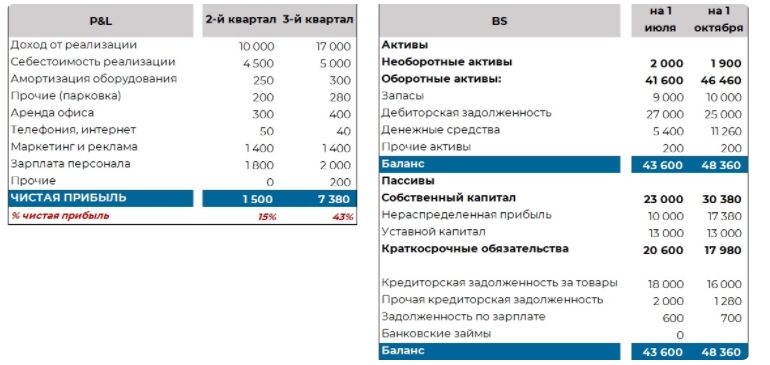

Нижче приклад розрахунку модифікованого варіанта для торгової компанії:

Розрахуємо прогноз за два періоди, щоб оцінити ймовірність настання банкрутства компанії:

Х1 (1) = (41 600-20 600)/43 600 = 0,48

Х1 (2) = (46 460-17 980)/48 360 = 0,59

Х2 (1) = 10 000/43 600 = 0,23

Х2 (2) = 17 380/48 360 = 0,36

Х3 (1) = 1 500/43 600 = 0,03

Х3 (2) = 7 380/48 360 = 0,15

Х4 (1) = 23 000 / 20 600 = 1,12

Х4 (2) = 30 380/17 980 = 1,69

Х5 (1) = 10 000/43 600 = 0,23

Х5 (2) = 17 000/48 360 = 0,35

Z (1) = 0,717*0,48 + 0,847*0,23 + 3,107*0,03 + 0,42*1,12 + 0,995*0,23 = 1,34

Z (2) = 0,717*0,59 + 0,847*0,36 + 3,107*0,15 + 0,42*1,69 + 0,995*0,35 = 2,26

Як бачимо з розрахунків вище, значення Z на 01 липня становило 1,34, що свідчить про нестабільному стані компанії, і ймовірне банкрутство. Однак на 01 жовтня показник становив 2,26, і це означає, що компанія стабілізувала свій фінансовий стан та загроза банкрутства минула.

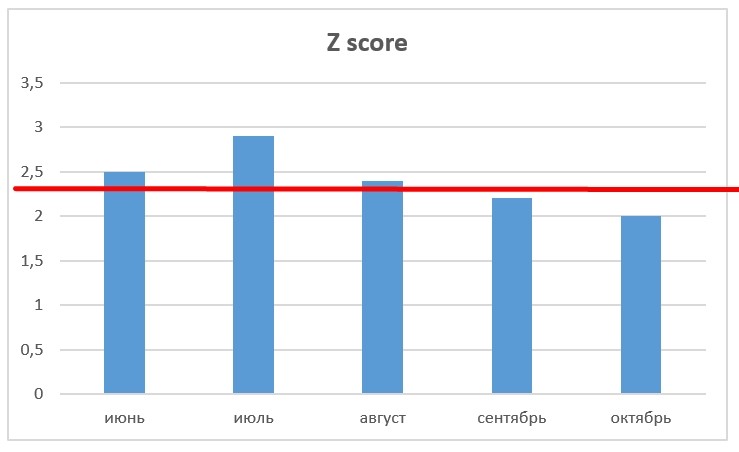

Для контролю за цим показником на практиці використовують діаграму під назвою Z score

")